Linxea : le courtier qui a rendu l'assurance-vie en ligne accessible à tous

Pendant longtemps, ouvrir une assurance-vie passait par un rendez-vous en agence, des frais d'entrée pouvant grimper à 3% ou 4% du versement, et un choix de supports limité à ce que proposait le réseau bancaire. Linxea fait partie des acteurs qui ont cassé ce modèle. Vingt-cinq ans après sa création, ce courtier en ligne revendique plus de 200 000 clients et s'est imposé comme une référence pour qui veut épargner sans payer le prix fort. Tour d'horizon de ce que propose réellement Linxea, de ses points forts, et de la façon dont il se situe face aux autres solutions du marché.

Linxea, c'est quoi exactement ?

Linxea n'est pas un assureur. C'est un courtier, autrement dit un intermédiaire qui distribue des contrats conçus avec de grandes compagnies d'assurance. Cette distinction compte : votre argent n'est pas détenu par Linxea, mais par l'assureur partenaire qui porte le contrat. Suravenir (groupe Crédit Mutuel Arkéa), Spirica (groupe Crédit Agricole), Apicil et Generali figurent parmi ces partenaires. En cas de souci avec la plateforme, vos avoirs restent logés chez l'assureur, encadrés par le Code des assurances.

Le rôle de Linxea consiste à négocier des conditions tarifaires avantageuses auprès de ces compagnies, puis à proposer le tout via une interface 100% en ligne. Pas de conseiller en agence, pas de frais cachés liés au réseau physique : l'économie réalisée sur la structure se répercute sur les frais facturés à l'épargnant. Le courtier couvre aujourd'hui plusieurs familles de produits : l'assurance-vie, le plan d'épargne retraite (PER), le contrat de capitalisation, les SCPI, le private equity et les produits structurés.

La gamme de contrats Linxea en détail

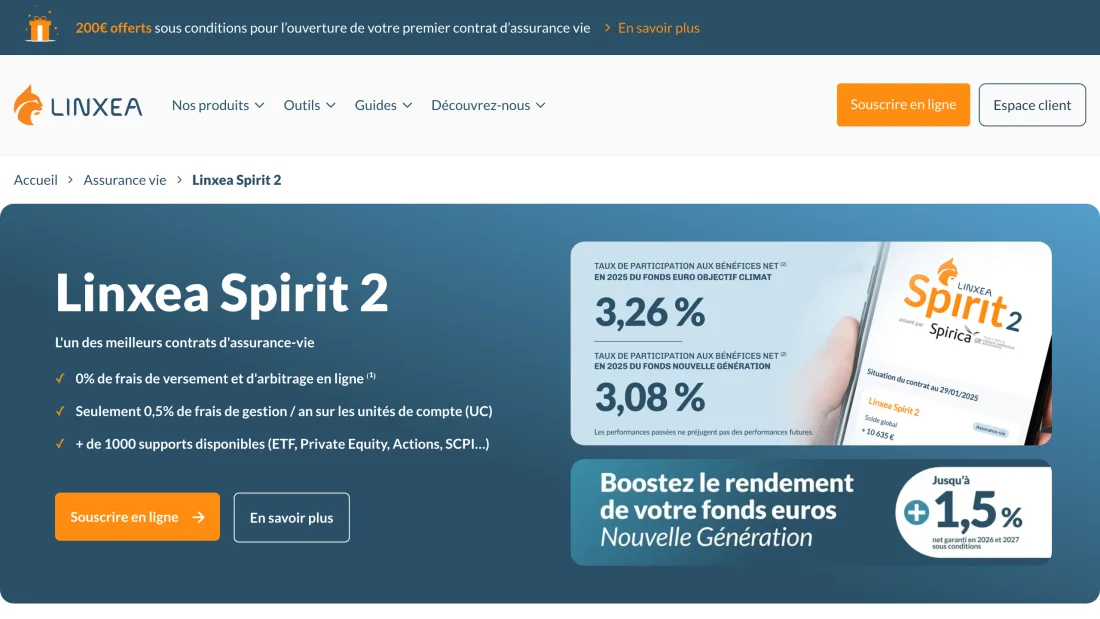

L'assurance-vie reste le cœur de l'offre, avec quatre contrats principaux : Linxea Spirit 2, Linxea Avenir 2, Linxea Vie et Linxea Zen, auxquels s'ajoute une assurance-vie dédiée aux enfants. Deux contrats concentrent l'essentiel des souscriptions.

Linxea Spirit 2, assuré par Spirica, fait figure de contrat phare. Il donne accès à 2 fonds en euros, environ 600 fonds en unités de compte, 77 ETF et plus de 20 supports immobiliers. Sa particularité la plus citée : les SCPI y sont distribuées à 100% des loyers, sans que le courtier ne prélève une part des revenus locatifs. Les frais de gestion sur les unités de compte s'élèvent à 0,50% par an. Côté rendement, son fonds en euros Nouvelle Génération a servi 3,08% en 2025, et le fonds Objectif Climat 3,26%.

Linxea Avenir 2, assuré par Suravenir, repose sur une logique différente. Il propose deux fonds en euros à la garantie en capital plus élevée : Suravenir Rendement 2, dont le capital est garanti à 99,4%, a rapporté 2,10% net en 2025, tandis que Suravenir Opportunités 2, garanti à 97%, a servi 3,00% net sur la même année. Ce contrat s'adresse plutôt aux profils qui privilégient la sécurité du fonds en euros.

Pour la retraite, Linxea décline la même approche avec le Linxea Spirit PER et une offre PER adossée à Suravenir. La structure de frais y reste cohérente avec celle de l'assurance-vie : pas de frais d'entrée, des frais de gestion contenus, et un large choix de supports pour piloter son allocation jusqu'au départ à la retraite.

Les avantages concrets de Linxea

Le premier argument tient en un chiffre : 0% de frais d'entrée, 0% de frais de versement et 0% de frais d'arbitrage en ligne. Sur un versement de 10 000€, un contrat bancaire facturant 3% de frais d'entrée ampute d'emblée 300€ de votre épargne. Chez Linxea, la totalité de la somme est investie. Seuls les supports immobiliers (SCPI, SCI), les ETF et les actions échappent à cette gratuité, ce qui reste la norme du marché.

La profondeur de l'offre constitue le deuxième atout. Avec environ 600 fonds, 77 ETF et une vingtaine de supports immobiliers sur le seul Spirit 2, un épargnant peut construire une allocation diversifiée sans changer de contrat au fil de l'évolution de sa stratégie. Les ETF, ces fonds indiciels à très faibles frais, sont particulièrement appréciés des investisseurs qui veulent répliquer un indice mondial à moindre coût.

Vient ensuite la liberté de gestion. Linxea privilégie la gestion libre, où vous choisissez vous-même vos supports et ajustez votre allocation quand vous le souhaitez. Une gestion pilotée existe pour ceux qui préfèrent déléguer, mais l'esprit de la maison reste l'autonomie de l'épargnant. Le versement initial requis pour ouvrir un contrat est modeste, à partir de 100€, ce qui place ces contrats à la portée d'un premier épargnant comme d'un patrimoine plus établi.

Linxea face aux autres acteurs : comparaison objective

Linxea évolue dans un marché où plusieurs modèles coexistent. Les comparer sur des critères factuels aide à comprendre où chacun se positionne, sans qu'il existe de « meilleur » dans l'absolu : tout dépend de votre besoin.

| Acteur | Type | Frais de gestion UC | Modèle |

|---|---|---|---|

| Linxea Spirit 2 | Courtier en ligne | 0,50% | Gestion libre dominante, 600+ fonds |

| Lucya Cardif | Courtier en ligne | 0,50% | Gestion libre, large catalogue |

| Lucya (CNP) | Courtier en ligne | 0,30% | Frais de gestion parmi les plus bas |

| Placement-direct Vie | Courtier en ligne | 0,50% | Gestion libre |

| Fortuneo Vie | Banque en ligne | 0,75% | 0,60% sur le fonds en euros |

| BoursoBank (Boursorama Vie) | Banque en ligne | 0,75% | Intégré à l'écosystème bancaire |

| Yomoni / Nalo / Ramify | Gestion pilotée | Variable + frais de mandat | Allocation déléguée à un gestionnaire |

Face aux banques en ligne comme Fortuneo ou BoursoBank, Linxea se distingue par des frais de gestion sur unités de compte plus bas (0,50% contre 0,75%) et un catalogue de supports plus étoffé. En contrepartie, les banques en ligne offrent l'avantage de regrouper compte courant, livrets et assurance-vie au même endroit, ce qui simplifie le suivi pour qui veut tout centraliser.

Face aux autres courtiers spécialisés comme Lucya ou Placement-direct, l'écart se resserre. Lucya, dans sa version CNP, descend même à 0,30% de frais de gestion sur les unités de compte, soit l'un des niveaux les plus bas du marché en 2026. Le choix se joue alors sur des détails : le nombre exact de SCPI référencées, l'ergonomie de l'interface, ou la réputation de l'assureur partenaire.

Face aux gestions pilotées type Yomoni, Nalo ou Ramify, la logique change complètement. Ces robo-advisors gèrent votre allocation à votre place : vous répondez à un questionnaire, choisissez un profil de risque, et le gestionnaire s'occupe du reste, moyennant des frais de mandat supplémentaires (de l'ordre de 0,30% en promotion à 0,75% chez Ramify). Linxea s'adresse à l'inverse à l'épargnant qui veut garder la main. Déléguer coûte un peu plus cher mais demande moins de temps ; gérer soi-même coûte moins cher mais suppose de s'y intéresser. Aucune des deux approches n'est supérieure, elles répondent à des profils différents.

Le parrainage Linxea : 50€ pour vous, 50€ pour votre filleul

Ouvrir un contrat Linxea ouvre droit à un mécanisme de parrainage avantageux. À chaque nouveau filleul qui souscrit, le parrain et le filleul reçoivent chacun 50€, sous forme de carte cadeau dématérialisée (Amazon ou Carrefour au choix). Le système fonctionne toute l'année, sans limite de nombre de filleuls.

Quelques conditions encadrent l'offre : le filleul doit être majeur, ne pas être déjà client Linxea, et effectuer un premier versement d'au moins 100€ qui reste évidemment investi sur son propre contrat. La prime est versée une fois le contrat validé par l'assureur et le délai légal de rétractation de 30 jours écoulé. À noter que le parrainage n'est pas cumulable avec une prime de bienvenue ponctuelle (qui peut atteindre 200€ sur certaines opérations) : selon le moment, l'une peut être plus intéressante que l'autre.

Pour récupérer un lien de parrainage Linxea actif et profiter des 50€ dès votre souscription, la page dédiée recense les conditions à jour et la marche à suivre.

En résumé

Linxea s'adresse à l'épargnant autonome qui veut investir sans frais d'entrée, avec un large choix de supports et des frais de gestion parmi les plus compétitifs du marché. Les banques en ligne séduiront ceux qui veulent tout centraliser, les courtiers concurrents comme Lucya jouent dans la même cour sur les tarifs, et les gestions pilotées conviendront à ceux qui préfèrent déléguer. Le bon choix dépend de votre rapport au temps, au risque et à l'autonomie, pas d'un classement universel.

Programme associé